Národná banka Slovenska chce zabojovať proti prílišnému zadlženiu ľudí v dôchodkovom veku. Do penzie dnes siaha splatnosť až tretiny hypotekárnych úverov.

„Veľa ľudí si neuvedomuje, že dôchodok prináša príjmový šok. My im to sprísnením opatrení musíme pripomenúť,“ hovorí Marek Ličák, riaditeľ odboru finančnej stability NBS.

Čo sa zmení:

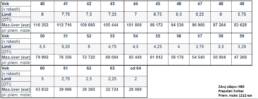

Centrálna banka preto plánuje sprísniť ukazovateľ DTI pre ľudí starších ako 40 rokov. Tento parameter uvádza, aký najvyšší dlh môže mať človek vo vzťahu k svojim príjmom. Dnes je DTI nastavené pre celý trh na hodnote osem. Znamená to, že veľkosť dlhu je limitovaná osemnásobkom ročného príjmu dlžníka. Keď teda niekto zarába 1200 eur mesačne, jeho dlhový strop je 115 200 eur.

Národná banka však chce, aby tento limit klesal ľuďom starším ako 40 rokov. S každým pribúdajúcim rokom veku žiadateľa sa DTI má znížiť o 0,25 bodu.

Človek nad 45 rokov sa teda bude môcť zadlžiť do výšky 6,75-násobku svojho ročného príjmu, päťdesiatnik do 5,5-násobku a dlžník vo veku 55 rokov bude limitovaný 4,25-násobkom svojho ročného príjmu. V 55 rokoch tak bude môcť dlžník s priemerným platom získať úver len 61 200 eur, čo je len zhruba polovica dnes platného limitu.

Opatrenie by malo vstúpiť do platnosti 1. októbra tohto roku. Spôsobí dlžníkom problémy?

Zdroj: forbes.sk

Banky sú pripravené

Odborníci, ktorých oslovil Forbes, sa zhodujú v tom, že opatrenie nebude mať dramatický vplyv na hypotekárny trh. „Komerčné banky toto kritérium v rámci manažmentu rizika sledujú už dlhodobo. Výšku úveru pre staršiu časť obyvateľstva obmedzujú aj bez takéhoto príkazu od NBS. Sprísnenie sa preto v skutočnosti dotkne len minima žiadateľov o hypotéku,“ hovorí analytik spoločnosti Bencont Investments Rudolf Bruchánik.

„Mnohé banky majú už dnes zapracované prísnejšie pravidlá pre stanovenie úverového stropu pre starších ľudí,“ dodáva Eva Šablová, riaditeľka pre úvery v spoločnosti Fingo.sk. Vysvetľuje, že banky starším žiadateľom so splatnosťou hypotéky v dôchodkovom veku limitujú akceptovanú výšku príjmu, čo následne znižuje schválenú výšku úveru.

„Aj doteraz banky prirodzene poskytovali starším klientom nižšie úvery, hoci to od nich regulácia nevyžadovala,“ potvrdzuje hovorca NBS Peter Majer.

Komu to skomplikuje situáciu

Napriek tomu si prísnejšia regulácia vyžiada svoje obete. Budú nimi najmä jednorodičovské domácnosti, kde človek po rozvode či úmrtí partnera nedosiahne na hypotéku, ktorá by mu pomohla financovať založenie novej domácnosti.

„Pre významnú časť ľudí vo vekovej kategórii nad 40 rokov sa o niečo skomplikujú ich možnosti pri úverových financovaniach kúpy nehnuteľnosti,“ konštatuje Peter Ondrovič, risk manažér a odhadca cien nehnuteľností realitnej spoločnosti LEXXUS.

Hoci pripúšťa, že ľudia vo vyššom veku majú vyššiu finančnú rezervu, „samostatne žijúce matky či otcovia starajúci sa o svoje deti, menej bonitnejší jednotlivci, ktorí žijú sami, ľudia po rozvode či mladé vdovy či vdovci tvoria skupinu jednotlivcov, ktorým táto nová úprava výrazne skomplikuje možnosti získania úveru“.

„Bez ohľadu na to, ako jemne je podávaný výklad zmeny tohto opatrenia, existuje celkom reálny predpoklad, že časť jednotlivcov z tejto skupiny nebude schopná si sama zabezpečiť vlastné bývanie,“ konštatuje Ondrovič.

Finančný analytik OVB Allfinanz Slovensko Marián Búlik, tiež upozorňuje, že navrhovaná zmena obmedzí prístup časti Slovákov k hypotéke alebo zníži maximálnu výšku ich úveru.

„Zmena sa dotkne predovšetkým ľudí s nižším príjmom vo väčších mestách, v ktorých sú nehnuteľnosti výrazne drahšie ako na vidieku,“ dodáva.

Investičný analytik Pavel Škriniar zo spoločnosti Swiss Life Select Slovensko pripúšťa, že regulácia nepoteší tých, ktorých požiadať o hypotéku „donútili nepriaznivé životné okolnosti a potrebujú riešiť nové vlastné bývanie. Pri súčasných cenách nehnuteľností mnohým neostane iná možnosť než podnájom.“

Dlžníkov nad 40 rokov nie je málo

Škriniar hovorí, že podiel štyridsať- a viacročných klientov sa za uplynulých dvanásť rokov zvýšil k hranici 33 percent. Risk manažér Ondrovič spresňuje, že na trhu sú aktuálne dve najvýznamnejšie vekové skupiny úverových žiadateľov. Prvou sú jednotlivci, páry či mladé rodiny od 25 do 37 rokov, ktorí tvoria dopyt po štartovacích nehnuteľnostiach alebo menších bytoch.

Druhú skupinu tvoria osoby vo veku od 38 do 50 rokov. Tá je za väčšinou väčších či peňažne významnejších obchodov s nehnuteľnosťami. Vysvetľuje, že ich väčší apetít je dôsledkom kariérneho rastu, vyššieho platu či zmeny nárokov jednotlivých členov rodiny na priestor.

„To všetko umožňuje tejto druhej kategórii kupujúcich kupovať väčšie, materiálovo kvalitnejšie či priestorovo komfortnejšie nehnuteľnosti. Z pohľadu trhu ide teda o zásadnú skupinu kupujúcich,“ prízvukuje realitný odborník.

Analytik OVB hovorí, že podiel ľudí s hypotékou nad 40 rokov v posledných rokoch rastie. Zvyšuje sa aj výška ich hypotéky. Podľa štatistík spoločnosti priemerná hypotéka ľudí nad 45 rokov za posledné dva roky narástla o takmer 14-tisíc eur na 83 578 eur.

Na porovnanie, úvery ľudí vo vekových kategóriách 36-39 rokov a 25-30 rokov za posledné dva roky stúpli o necelých 11-tisíc eur.

Búlik priznáva, že každá štvrtá hypotéka dlžníka vo veku od 40 do 45 rokov má splatnosť 30 rokov, teda presahuje do dôchodkového veku. V časoch nízkych úrokových sadzieb napriek tomu odporúča využiť maximálnu splatnosť hypotéky a ušetrené peniaze pravidelne investovať.

„V takom prípade nie je dlhá splatnosť rizikom, pretože výnos stačí nielen na predčasné splatenie, ale dokáže vytvoriť aj dostatočnú rezervu,“ dôvodí Búlik.

Náplasťou môže byť výnimka

Sprísnie podmienok na získanie hypotéky tak bude mať svoje obete. Budú to ľudia v náročných životných situáciách, ktorí sa potrebujú postaviť opäť na nohy. Riešením by mohla byť výnimka, ktorú NBS plánuje ponechať v platnosti.

„Sme si plne vedomí rôznych životných situácií, ktoré môžu nastať. Preto je dôležitou súčasťou každej našej regulácie možnosť poskytnúť istú časť úverov nad rámec stanovených limitov,“ ubezpečuje hovorca NBS.

Má tým na mysli päť percent nových úverov, ktoré banky môžu poskytnúť nad rámec limitu DTI. Rozhodnúť sa, ktoré zo žiadostí o úver to budú, je v kompetencii bánk. Zostáva teda dúfať, že sa tak rozhodnú v tých správnych a odôvodnených prípadoch a žiadateľov v ťažkej životnej situácii nebude viac ako päť percent zo všetkých žiadateľov.

PREPOČET: ČO ZMENA PRINESIE ŽIADATEĽOM O ÚVER

50-ročný človek s čistým mesačným príjmom 1 200 eur by podľa aktuálne platných pravidiel mohol získať úver so splatnosťou do 70 rokov vo výške 92 500 eur. Napriek tomu, že jeho maximálne DTI – úverový strop, dosahuje až 115 200 eur, kvôli DSTI (povinnej finančnej rezerve, ktorá musí zostať po odrátaní životných nákladov a splátky) sa jeho limit maximálnej mesačnej splátky zníži pri úroku 2,50 percenta na 490 eur. Táto splátka zodpovedá úveru práve vo výške 92 500 eur.

Podľa nových pravidiel by však ten istý klient získal úver len vo výške 79 200 eur, teda o 15 percent nižší. Jeho úverová schopnosť klesne o 13 300 eur. Nová nižšia splátka bude predstavovať 420 eur, teda mesačne menej o 70 eur.

Aby si mohol uvedený zostatok úveru vyplatiť predčasne po 15 rokoch, kedy už bude v dôchodkovom veku, musel by si spomínaných 70 eur odkladať a investovať ich pri priemernom ročnom zhodnotení okolo 8,5 percenta. (prepočet zostavilo Fingo.sk)

Zdroj: forbes.sk